Jetzt kaufen, später bezahlen? „Buy now, pay later“-Kredite bieten eine verlockende Möglichkeit zum Shopping, auch wenn eigentlich das Geld für die Rückzahlung fehlt. Der Gesetzentwurf des Bundesministeriums der Justiz und für Verbraucherschutz (BMJV) zur Umsetzung der Verbraucherkreditrichtlinie enthält grundsätzlich gute Ansätze für einen besseren rechtlichen Schutz von Verbraucher:innen bei der Kreditaufnahme. Die Vorgaben sind jedoch an vielen Stellen uneindeutig, sodass langwierige Gerichtsverfahren statt effektiver Verbraucherschutz die Folge sein könnten. Das Gesetz muss an vielen Stellen verbraucherfreundlicher werden, fordert der Verbraucherzentrale Bundesverband.

„Überschuldung ist ein riesiges Problem, gerade für junge Menschen“, sagt Ramona Pop, Vorständin beim Verbraucherzentrale Bundesverband. „Es ist gut, dass die neue Bundesjustizministerin zügig einen Gesetzentwurf vorgelegt hat, um Verbraucherinnen und Verbraucher besser vor Überschuldung zu schützen.“

Der Entwurf sieht allerdings vor, einen Vertragsschluss künftig schon durch ein angeklicktes Kästchen zu ermöglichen. Selbst eine digitale Unterschrift soll dann nicht mehr erforderlich sein.

„Das kann impulsive Kreditentscheidungen befördern, die besonders beim Online-Shopping Verbraucherinnen und Verbraucher finanziell überfordern können“, sagt Pop. „Die Bundesregierung sollte den gesetzlichen Schutz vor Überschuldung ernst nehmen und übereilte Kreditentscheidungen verhindern.“

Viele kleine Kredite können zur Schuldenfalle werden

Die Zahl der Kleinkredite ist zuletzt stark angestiegen. Gerade „Buy now, pay later“-Angebote verleiten Verbraucher:innen zum schnellen Kauf auf Pump. Die Verbraucherzentrale beobachtet, dass viele kleine Konsumkredite das Risiko von Überschuldung erkennbar erhöhen.

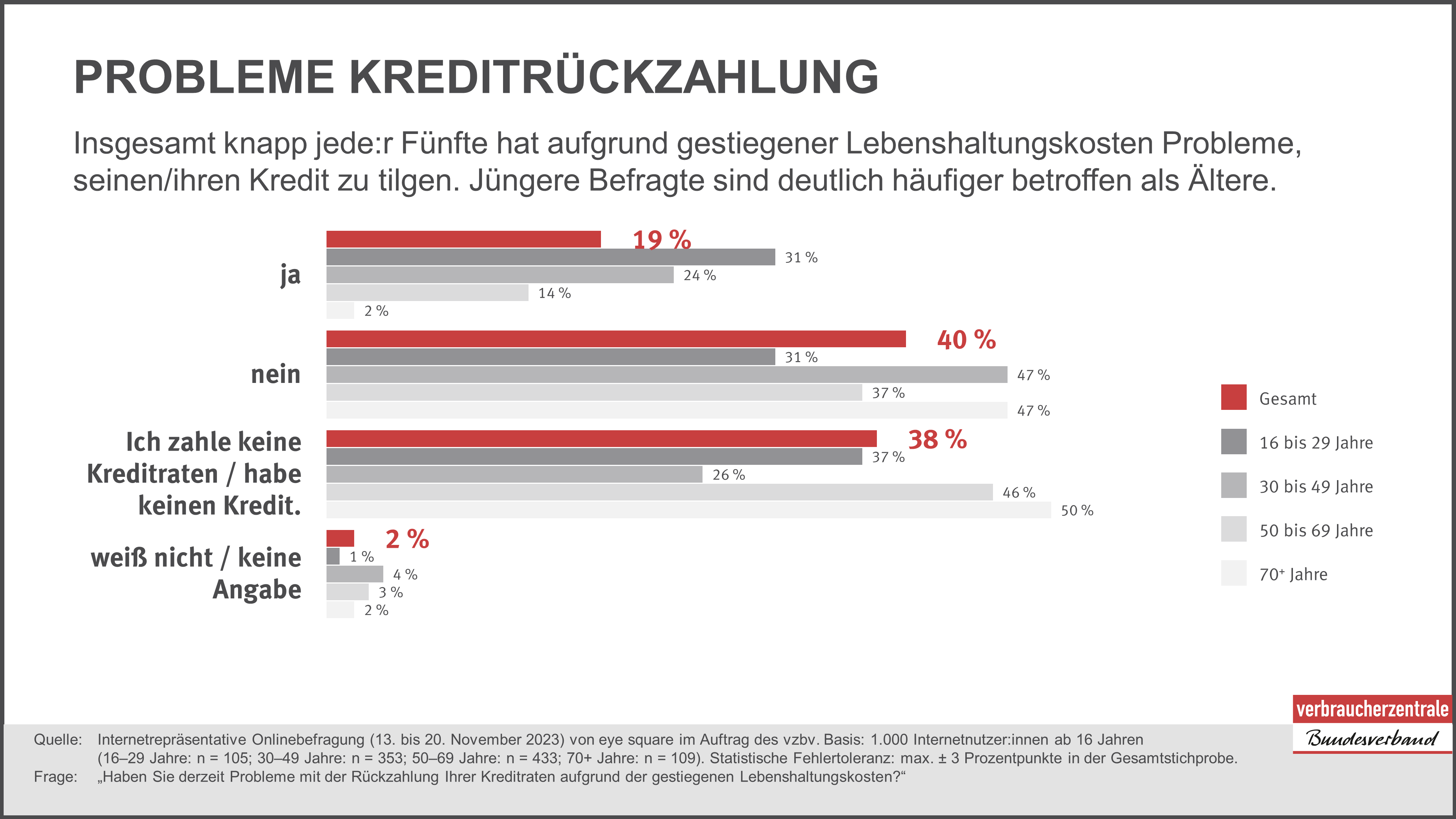

Beispiel aus der Schuldnerberatung:

Quelle: vzbv

Ein 18-jähriger Verbraucher ohne Einkommen, der monatlich 150 Euro Taschengeld von der Jugendhilfe erhält, hat innerhalb von drei Monaten über 39 Mal per Buy now pay later gezahlt und Schulden in Höhe von 2003,42 Euro angehäuft. Aufgrund finanzieller Überforderung konnten die Rechnungen nicht beglichen werden, wodurch sich die Schuldsumme durch Gebühren und Verzugskosten auf 3107,74 Euro erhöhte. [Quelle: Jugend-Schulden-Beratung Tübingen 2024]

„Das Gesetz muss sicherstellen, dass solche realen Fälle bei Buy now pay later-Angeboten verhindert werden“, sagt Pop. „Die Bundesregierung muss dafür präzisieren, wie die grundsätzlich guten Regelungen im Gesetzesentwurf gemeint sind. Sonst besteht die Gefahr, dass Banken und Händler die Spielräume zum Nachteil von Verbraucherinnen und Verbraucher ausnutzen.“

Der Verbraucherzentrale Bundesverband fordert

- Eine Unterschrift, zumindest in digitaler Form, muss Voraussetzung für den Vertragsschluss bei Allgemein-Verbraucherdarlehen bleiben

- Es sollten klare Anforderung für eine genaue Prüfung der Rückzahlungsfähigkeit bei der Vergabe von „Buy now, pay later“- und Dispokrediten formuliert werden

- Kreditentscheidungen sollten nachvollziehbar dargestellt werden müssen

- Verbraucher:innen in finanziellen Notlagen müssen an Schuldnerberatungsstellen verwiesen werden

Hintergrund

Die EU-Verbraucherkreditrichtlinie trat am 30. Oktober 2023 in Kraft und muss von den Mitgliedsstaaten bis zum 20. November 2025 national umgesetzt werden. Die Richtlinie regelt die Vergabe von Verbraucherkrediten und soll Verbraucher:innen besser vor Ver- oder Überschuldung durch Kredite schützen.

Das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) hat im Juni 2025 einen Gesetzentwurf zur Umsetzung der EU-Verbraucherkreditrichtlinie veröffentlicht. Der Gesetzentwurf enthält aus Sicht der Verbraucherzentrale erste gute Vorgaben für einen Schutz vor Wucherzinsen und einer Unterstützung von Verbraucher:innen in finanziellen Notlagen. Auf der anderen Seite können Verbraucher:innen nicht immer verstehen, warum sie keinen Kredit erhalten. Die Bundesregierung sollte ihre Vorgaben dazu im Gesetzesentwurf eindeutig so formulieren, dass Kreditgeber ihre Entscheidungen nachvollziehbar erklären müssen.

Weitere Informationen

Verbraucherüberschuldung: vzbv fordert Reform für Kreditvergabe

{kind=link}