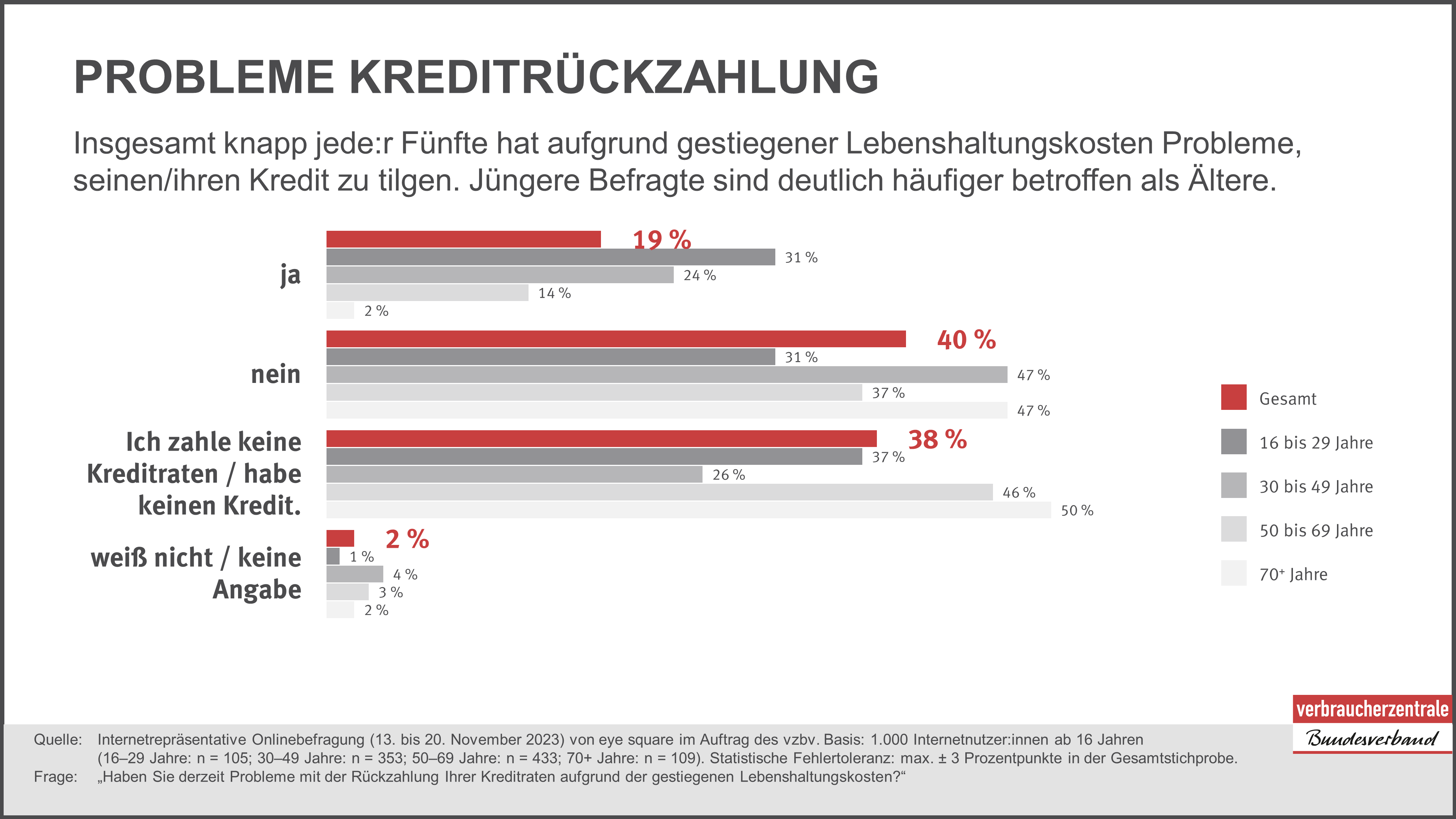

- Die Zahl der Beschwerden zum Thema Verbraucherdarlehen ist im ersten Halbjahr 2025 im Vergleich zum Vorjahreszeitraum um 26 Prozent gestiegen

- Bundeskabinett hat in der Umsetzung der Verbraucherkreditrichtlinie beschlossen, die Aufnahme eines Online-Kredits per Klick und ohne digitale Unterschrift zu erleichtern

- Verbraucherzentrale Bundesverband fordert: Um Betrug zu erschweren und übereilte Kreditentscheidungen zu verringern, sollten Kreditverträge weiterhin mit einer Unterschrift abgeschlossen werden müssen

Immer mehr Verbraucher:innen beschweren sich über Betrug oder Manipulation bei Online-Krediten. Im Vergleich zum Vorjahreszeitraum ist die Anzahl der Beschwerden bei den Verbraucherzentralen im ersten Halbjahr 2025 um mehr als ein Viertel gestiegen. Gleichzeitig möchte die Bundesregierung in der Umsetzung der Verbraucherkreditrichtlinie Regeln zur Aufnahme eines Online-Kredits lockern. Der Verbraucherzentrale Bundesverband fordert, dass Kredite weiterhin nur per Unterschrift abgeschlossen werden können. Das schützt Verbraucher:innen vor Betrug und übereilten Kreditentscheidungen.

„Die hohen Beschwerdezahlen zu Online-Krediten sollten ein deutliches Signal an die Bundesregierung sein. Verbraucherinnen und Verbraucher müssen besser vor Kreditbetrug geschützt werden. Wenn nur noch ein Kästchen angeklickt werden muss, um einen Kredit aufzunehmen, haben Betrüger leichtes Spiel“, sagt Ramona Pop, Vorständin des Verbraucherzentrale Bundesverbands. „Damit Online-Kreditvergaben nicht zum Einfallstor für Betrugsmaschen werden, muss eine Unterschrift weiter Voraussetzung für den Abschluss eines Kreditvertrags bleiben.“ Zudem stärke der Schutz vor Betrug auch das Vertrauen in den Rechtsstaat, so Pop.

Bundesregierung plant Schutzabbau bei Kreditaufnahme

Das Bundeskabinett hat im Gesetzentwurf für die Umsetzung der Verbraucherkreditrichtlinie wichtige Präventionsmaßnahmen für Kreditbetrug abgebaut. Kredite sollen künftig in Textform mit Klick auf ein Kästchen abgeschlossen werden können. Bislang werden Kreditverträge in Schriftform, die eine Unterschrift verlangt, eingegangen. Ohne (digitale) Unterschrift oder Identifizierungsverfahren können Kredite leichter ohne eine Beteiligung von Verbraucher:innen abgeschlossen werden. Um Kreditbetrug zu vermeiden, fordert der Verbraucherzentrale Bundesverband: „Wer einen Online-Kredit aufnimmt, sollte auch künftig einen Kreditvertrag unterschreiben müssen. Das schützt Verbraucherinnen und Verbraucher vor Betrug“, so Pop.

Anstieg der Beschwerdezahlen zum Thema Verbraucherdarlehen

Die 16 Verbraucherzentralen erfassten zwischen Januar 2023 und Juni 2025 knapp 4.500 Beschwerden zum Thema Verbraucherdarlehen. Im ersten Halbjahr 2025 gab es 26 Prozent mehr Beschwerden als im Vorjahreszeitraum. Die vermehrten Beschwerden betreffen vor allem den digitalen Kreditbereich. Hauptbeschwerdegrund bei online vertriebenen Verbraucherdarlehen sind untergeschobene Verträge. Qualitative Analysen des Verbraucherzentrale Bundesverbands zeigen außerdem auf, dass die einfache Zugänglichkeit von Kreditaufnahmen Betrugsmöglichkeiten erleichtern.

Hintergrund

Die EU-Verbraucherkreditrichtlinie trat am 30. Oktober 2023 in Kraft und muss von den Mitgliedsstaaten bis zum 20. November 2025 national umgesetzt werden. Die Richtlinie regelt die Vergabe von Verbraucherkrediten und soll Verbraucher:innen besser vor Überschuldung durch Kredite schützen.

Das Bundeskabinett hat den vom Bundesministerium der Justiz und für Verbraucherschutz (BMJV) vorgelegten Gesetzentwurf zur Umsetzung der EU-Verbraucherkreditrichtlinie am 3. September 2025 beschlossen. Der Gesetzentwurf enthält aus Sicht der Verbraucherzentrale erste gute Vorgaben für einen Schutz vor Wucherzinsen und einer Unterstützung von Verbraucher:innen in finanziellen Notlagen. Allerdings werden Verbraucher:innen weiterhin nicht ausreichend vor Überschuldung durch Dispo- oder „Buy Now, Pay Later“-Kredite geschützt. Die Bundesregierung sollte ihre Vorgaben dazu im Gesetzesentwurf eindeutig so formulieren, dass Kreditgeber individuell prüfen müssen, ob die vergebenen Kredite wirklich zurückgezahlt werden können.

Quelle:

Die Auswertungen der Beschwerdestatistik basieren auf der Vorgangserfassung aller 16 Verbraucherzentralen in den insgesamt rund 200 Beratungsstellen in Deutschland. Die Vorgangserfassung stellt die statistische Erfassung aller Verbraucheranliegen dar, die im Rahmen der institutionellen Verbraucherarbeit an die Verbraucherzentralen herangetragen werden. Direkte Rückschlüsse auf die Häufigkeit des Vorkommens bestimmter Verbraucherprobleme in der Gesamtbevölkerung sind daraus jedoch nicht ableitbar. Beschwerden, die die Verbraucherzentralen erreichen, repräsentieren nur einen Bruchteil der tatsächlichen Verbraucherprobleme, da sich nicht alle betroffenen Verbraucher:innen an ihre Verbraucherzentrale wenden.

{kind=link}