Kreditvergabe

Auch Kleinkredite sorgfältig prüfen

Kredite können Verbraucher:innen helfen, Vorhaben wie einen Immobilienkauf zu realisieren oder finanzielle Engpässe zu überbrücken. Andererseits dient die Kreditvergabe der Gewinnerzielung von Banken und Handel, während die Kreditaufnahme für Verbraucher:innen häufig mit Risiken verbunden ist. Dies gilt besonders für Nullprozentfinanzierungen und Buy-Now-Pay-Later-Kredite, die in den Einkaufsprozess integriert sind.

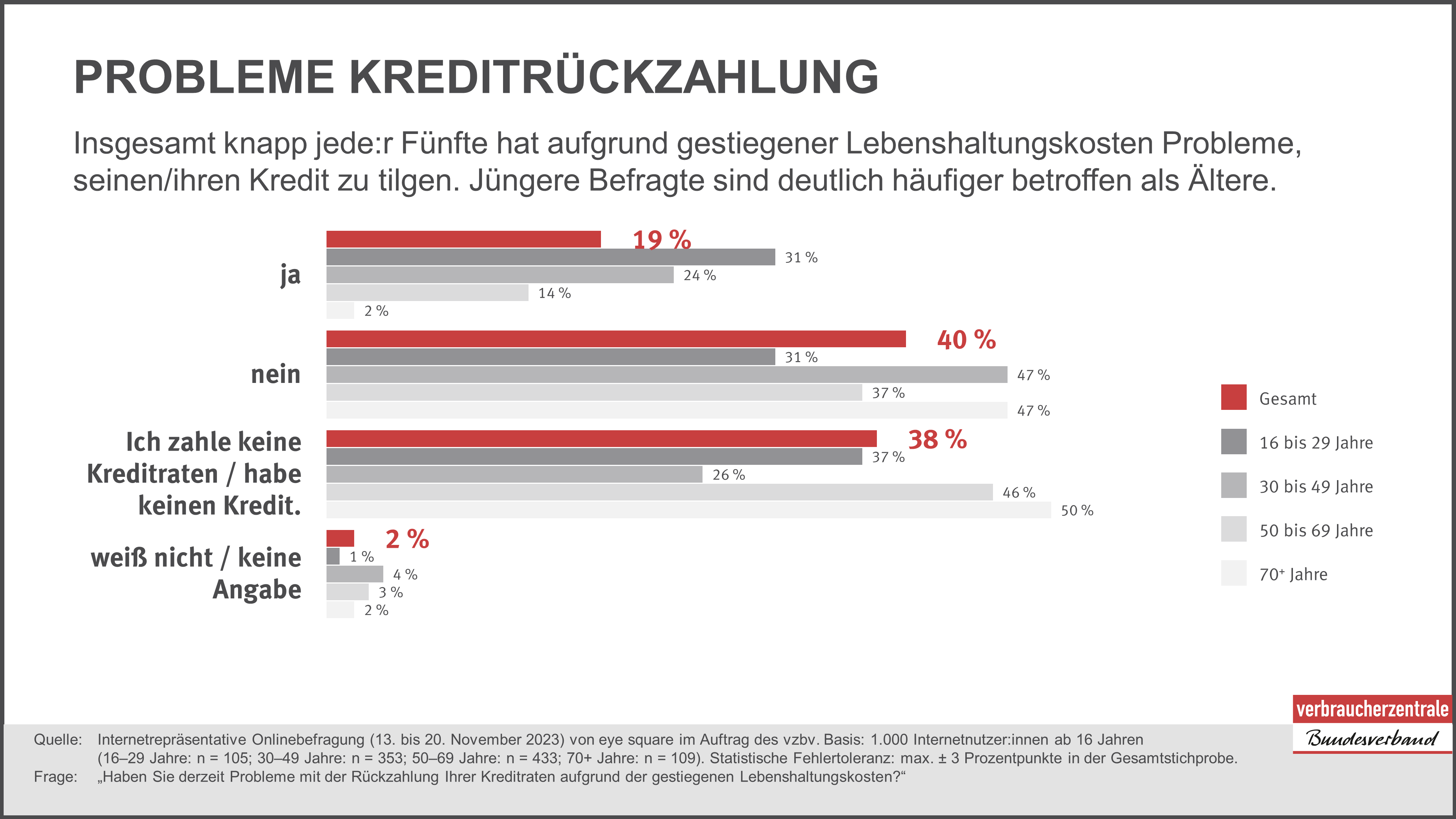

Das Risiko, dass Verbraucher:innen Kredite nicht stemmen können, soll durch vorgeschriebene Kreditwürdigkeitsprüfungen und Bonitätsauskünfte verringert werden. Die aktuellen Vorschriften sind jedoch so weit gefasst, dass Verbraucher:innen immer wieder Kredite erhalten, die ihre finanziellen Fähigkeiten übersteigen. Selbst wenn bereits Zahlungsschwierigkeiten auftreten, kommt es stellenweise zu einer Fortführung und Erweiterung der Kreditbeziehungen. Durch diese Praxis wird ein unnötiges Überschuldungsrisiko geschaffen.

So zum Beispiel bei der Vergabe von Dispositionskrediten: Die als Überbrückung von Einkommensengpässen gedachten Rahmenkredite werden oft in einer Höhe des Zwei- bis Dreifachen des monatlichen Einkommens vergeben, ohne dass dabei die individuellen Ausgaben berücksichtigt werden. So laufen Verbraucher:innen Gefahr, sich dauerhaft und besonders kostspielig zu verschulden.

Die Prüfung der individuellen Rückzahlungsfähigkeit ist die Voraussetzung für einen wirksamen Schutz vor Überschuldung, kann aber gleichzeitig tief in die Privatsphäre von Verbraucher:innen eingreifen. Deshalb sollten Kreditgeber nur jene Informationen erhalten, die für die Bestimmung des für die Rückzahlung zur Verfügung stehenden Einkommens ausschlaggebend sind. Hobbys oder andere individuellen Vorlieben dürfen keinen Einfluss auf die Kreditentscheidung nehmen.

Der vzbv fordert

- Gesetzliche Vorgabe zur Berücksichtigung der individuellen Ein- und Ausgaben und weiteren finanziellen Verpflichtungen im Rahmen der Kreditwürdigkeitsprüfung.

- Verpflichtendes Angebot von flexiblen Rückzahlungskonditionen bei vorübergehenden Einkommenseinbußen.

- Einräumung des Dispositionskredites in einer Höhe, die Verbraucher:innen innerhalb von 12 Monaten aus dem verfügbaren Einkommen zurückzahlen können.

- Einführung von transparenten Wuchergrenzen.

Downloads

Aufrufe und Warnungen

Um die Interessen von Verbraucher:innen bestmöglich schützen zu können, startet der Verbraucherzentrale Bundesverband (vzbv) regelmäßig Aufrufe und bittet Verbraucher:innen um ihre Erfahrungswerte.

{kind=link}