Die jahrelange Hängepartie für Prämiensparer:innen ist zu Ende. Die heutigen Urteile des Bundesgerichtshofs (BGH) bestätigen: Sparkassen haben Prämiensparer:innen zu wenig Zinsen gezahlt. Festgelegt ist nun auch ein Maßstab, wie die Zinsen neu berechnet werden müssen. Für Prämiensparer:innen ergeben sich Ansprüche, die in der Regel im vierstelligen Bereich liegen dürften. Der BGH urteilte heute zu den Klagen der Verbraucherzentrale gegen die Saalesparkasse und die Ostsächsische Sparkasse Dresden. Die Urteile sind richtungsweisend für die gesamte Branche und weitere Verfahren der Verbraucherzentrale.

„Heute ist ein guter Tag für geprellte Prämiensparer:innen. Der Bundesgerichtshof hat einen Maßstab festgelegt, wie Sparkassen falsch berechnete Verträge neu berechnen müssen. Jetzt müssen alle Sparkassen tätig werden und von sich aus Entschädigungen in die Wege leiten. Prämiensparer:innen müssen eine finanzielle Entschädigung erhalten, ihnen stehen erhebliche Nachzahlungen zu. Die Urteile sind ein großer Erfolg für Prämiensparer:innen und wegweisend für weitere noch laufende Sparkassen-Klagen der Verbraucherzentrale.“

„Wir haben als erste Verbraucherzentrale die falsche Zinsanpassung in Langzeitsparverträgen aufgedeckt und seither tausende Sparer:innen begleitet. Nun wurde endlich Rechtssicherheit geschaffen. Alle Sparkassen stehen jetzt in der Pflicht, ihre Verträge neu zu berechnen – und das für alle Prämiensparer:innen. Es ist aus unserer Sicht nicht nötig auf weitere Urteile zu warten und Verbraucher:innen länger zappeln zu lassen. Wir sind stolz und freuen uns, dass sich die intensive Arbeit der letzten Jahre ausgezahlt hat und unterstützen alle Verbraucher:innen auch weiterhin – bis zum letzten Euro.“

Die Verbraucherzentrale hat insgesamt 18 Musterfeststellungsklagen gegen Sparkassen eingereicht. Aus ihrer Sicht haben die Sparkassen bei dem Langzeitsparprodukt „Prämiensparen flexibel“ Zinsen jahrelang zu niedrig berechnet. Die Geldinstitute vertrieben das Produkt seit den 1990er Jahren.

Vielfach konnte die Verbraucherzentrale vor Oberlandesgerichten bereits Teilerfolge erreichen: Immer wieder urteilten Richter:innen, dass die verklagten Sparkassen Zinsen falsch berechnet haben. Die in den Prämiensparverträgen verwendeten Zinsklauseln seien unzulässig.

Allerdings setzte sich die Verbraucherzentrale für höhere Nachzahlungsansprüche ein, als Oberlandesgerichte in vorherigen Urteilen festgelegt hatten. Deshalb rief sie den Bundesgerichtshof an. Hierzu gab es heute die Urteile zu den Klagen des Verbraucherzentrale Bundesverbands (gegen die Saalesparkasse) sowie der Verbraucherzentrale Sachsen (gegen die Ostsächsische Sparkasse Dresden).

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hatte im Jahr 2021 Kenntnis von rund 1,1 Millionen Prämiensparverträgen.

Datum der Urteilsverkündung: 09.07.2024

Aktenzeichen: XI ZR 40/23

Gericht: Bundesgerichtshof

Weitere Urteile:

Datum der Urteilsverkündung: 09.07.2024

Aktenzeichen: XI ZR 44/23

Gericht: Bundesgerichtshof

Download Urteile

Verträge zum Langzeitsparprodukt „Prämiensparen flexibel“ und darin enthaltene Klauseln, die die Sparkassen seit den 1990e Jahren vertrieben hatten. Diese Klauseln dürfen im Verlauf des Vertrages nicht aktualisiert worden sein. Es sind auch Verträge betroffen, die bereits durch die Sparkassen gekündigt wurden.

- Erzgebirgssparkasse

- Kreissparkasse Märkisch-Oderland

- Kreissparkasse Stendal

- Ostsächsische Sparkasse Dresden

- Saalesparkasse (Halle/Saale)

- Stadtsparkasse München

- Sparkasse Altenburger Land (abgeschlossen durch außergerichtlichen Vergleich)

- Sparkasse Barnim

- Sparkasse Bautzen

- Sparkasse Leipzig

- Sparkasse Nürnberg

- Sparkasse Mansfeld-Südharz

- Sparkasse Meißen

- Sparkasse Mittelsachsen

- Sparkasse Muldental

- Sparkasse Spree-Neiße

- Sparkasse Vogtland

- Sparkasse Zwickau

- Nachzahlungen für Prämiensparer:innen

- Dass Ansprüche der Prämiensparer:innen länger vor Verjährung geschützt sind und zwar

- einerseits durch die bereits erfolgten Musterfeststellungsklagen, die Verjährungen für teilnehmende Sparer:innen hemmen und

- andererseits durch Richterentscheid, dass Ansprüche generell länger als drei Jahre nach der Kündigung geltend gemacht werden können. Die Sparkassen begannen mit den Kündigungen von Prämiensparverträgen ab dem Jahr 2016.

- Klarstellung, dass die Sparkassen die Verträge nicht kündigen durften. (gilt nicht für alle auf Seite 1 aufgelisteten Musterfeststellungsklagen)

- Eine Zinsnachberechnung nach einem angemessenen Referenzzins und zwar als gleitende Durchschnitte der Zinssatzmonatswerte. Grundlage soll der Referenzzins sein, der die Umlaufrenditen inländischer Inhaberschuldverschreibungen/Hypothekenpfandbriefe mit einer mittleren Restlaufzeit von über neun bis einschließlich zehn Jahren abbildet (Referenzzins: Bundesbank-Zeitreihe BBSIS.M.I.UMR.RD.EUR.MFISX.B.X100.R0910.R.A.A._Z._Z.A; vormals WX4260 gemäß Statistik der Deutschen Bundesbank)

- Monatliche Zinsanpassung ohne Schwellenwert

- Relativer Zinsabstand

Mehrfach konnte die Verbraucherzentrale mit den Musterfeststellungsklagen vor Oberlandesgerichten Teilerfolge erreichen: Gerichte urteilten bisher stets, dass die verklagten Sparkassen Zinsen falsch berechnet haben. Die in den Prämiensparverträgen verwendeten Zinsklauseln seien unzulässig. Die Sparkassen müssen Zinsen neu berechnen.

Strittig ist, wie die Sparkassen Zinsen neu berechnen müssen. Vor dem Bundesgerichthof setzt sich die Verbraucherzentrale für höhere Verbraucheransprüche ein, als Oberlandesgerichte bisher geurteilt haben.

In den Vorinstanzen urteilten die Oberlandesgerichte, dass die Saalesparkasse und die Ostsächsische Sparkasse Dresden jeweils verpflichtet sind, die Zinsanpassungen in den Sparverträgen wie folgt neu zu berechnen: auf Grundlage der Umlaufrenditen börsennotierter Bundesanleihen mit einer Restlaufzeit von über 8 bis 15 Jahren (Zeitreihe der Deutschen Bundesbank mit der ehemaligen Kennung WU9554).

Das brächte Prämiensparer:innen der Saalesparkasse und der Ostsächsischen Sparkasse Dresden Nachzahlungsansprüche von teilweise mehreren tausend Euro. Die Urteile blieben allerdings hinter den Erwartungen der Verbraucherzentrale zurück.

Offen sind auch Fragen der Verjährung. Die Verbraucherzentrale ist der Ansicht, dass die Verjährung nicht beginnen kann, bevor feststeht, wie die Zinsen zu berechnen waren. Auch zu dieser Frage wird sich der BGH äußern.

Prämiensparvertrag aus 2005, gerechnet bis 2023

- Anfänglicher Zins: 1,75%

- 400 € monatliche Einzahlung

- Nachzahlungsanspruch mit WX4260: 3.766 €

- Nachzahlungsanspruch mit WU9554: 2.400 €

Prämiensparvertrag aus 1997, beendet im Jahr 2020

- Anfänglicher Zins 3,5%

- 51,13 € monatliche Einzahlung (ursprünglich 100 DM)

- Nachzahlungsanspruch mit WX4260: 1.519 €

- Nachzahlungsanspruch mit WU9554: 1.100 €

Erläuterungen zur Berechnung finden sich in den Antworten oberhalb der Fallbeispiele.

Im juristischen Sinne bindend werden sie nur für die beiden hier verklagten Sparkassen sein (Saalesparkasse und Ostsächsische Sparkasse Dresden). Doch da es sich bei den Verträgen um Standardprodukte der Sparkassen handelt, gelten die Festlegungen des Gerichts aus Sicht der Verbraucherzentrale inhaltlich auch für Prämiensparverträge anderer Sparkassen.

2016 begannen Sparkassen, Prämiensparverträge massenhaft zu kündigen. Sie waren der Ansicht, ihnen stünde aus verschiedenen Gründen ein Kündigungsrecht zu. Die Verbraucherzentrale sah das kritisch. Sie stellte zudem fest, dass aus ihrer Sicht Sparkassen den Verbraucher:innen in zahlreichen Fällen zu wenig Zinsen, bisweilen in Höhe von mehreren tausend Euro, gutgeschrieben haben.

Die Verbraucherzentrale hat in Folge dessen für die Kund:innen der Sparkassen mehrere Sammelklagen erhoben, um ihnen zu ihrem Recht zu verhelfen.

Nein, in den Sparkassen-Verfahren sind die Klageregister geschlossen (siehe auch Frage „Was ist eine Musterfeststellungsklage?).

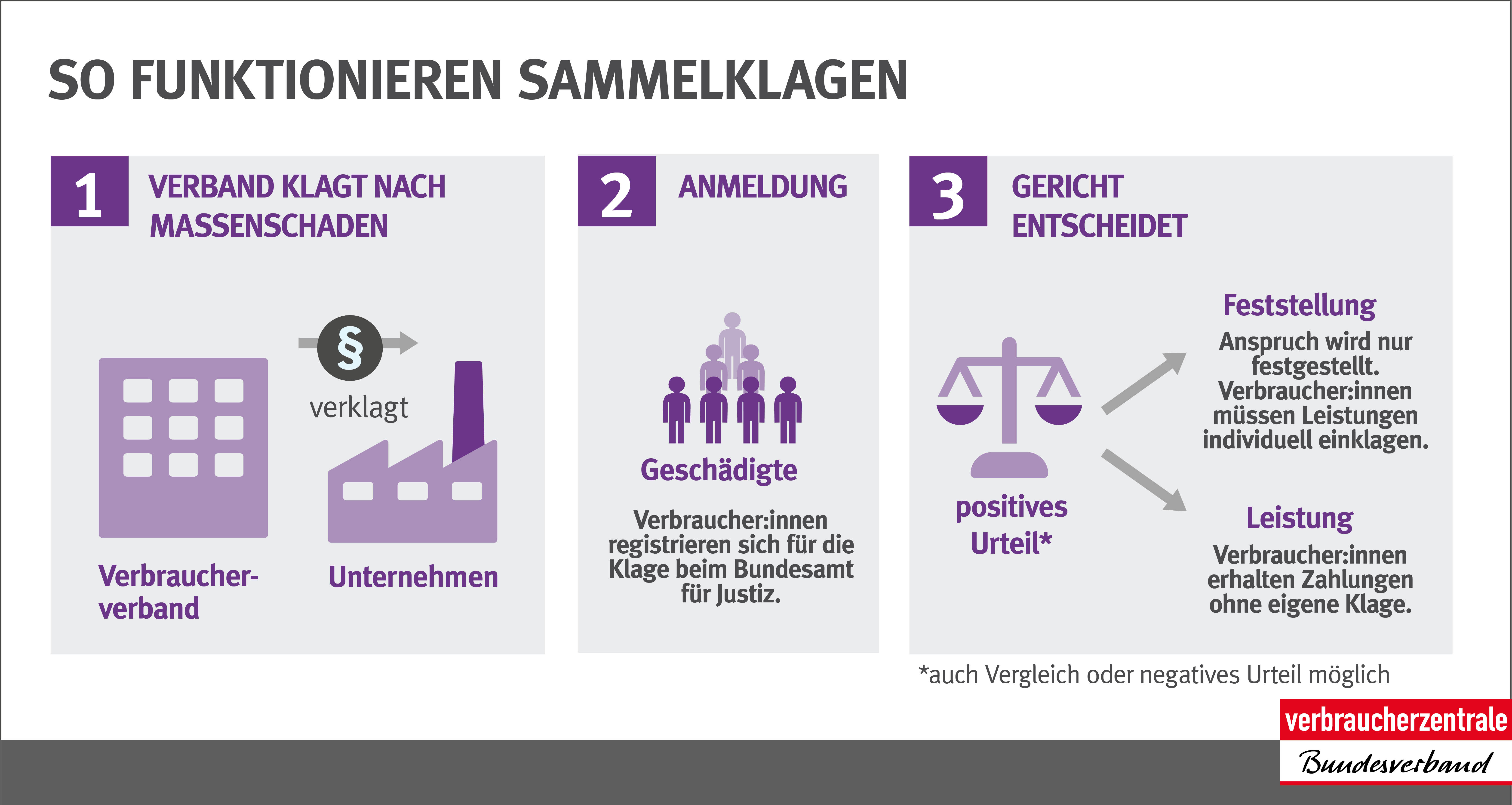

Eine Musterfeststellungsklage ist eine Form der Sammelklage. Bei der Musterfeststellungsklage trifft ein Gericht Feststellungen über die Ansprüche vieler Personen, die in gleicher Weise durch das Verhalten eines Unternehmens geschädigt wurden. Geschädigte müssen formell gesehen in einem zweiten Schritt selbst klagen und ihre Ansprüche durchsetzen.

Seit 2023 können Verbraucherverbände auch Sammelklagen in Form von Abhilfeklagen einreichen. Verbraucher:innen erhalten dann im Erfolgsfall direkt eine Leistung (z.B. eine Zahlung), ohne dass sie noch einmal individuell klagen müssen. Dieses Instrument gab es noch nicht, als die Verbraucherzentrale Klagen gegen die Sparkassen eingereicht hatten.

Ziel einer Sammelklage ist es, dass massenhaft geschädigte Verbraucher:innen einfach zu ihrem Recht kommen.

Weitere Infos

Alles zum Thema: Rechtsdurchsetzung

Quelle: vzbv

{kind=link}

{kind=link}