Verbraucherschutzstandards sollten auch für Mini- und Kurzzeitkredite gelten, fordert Dorothea Mohn, Leiterin Team Finanzmarkt beim vzbv. Die Bundesregierung sollte daher den Vorschlag der Europäischen Kommission zur Überarbeitung der Verbraucherkreditrichtlinie unterstützen.

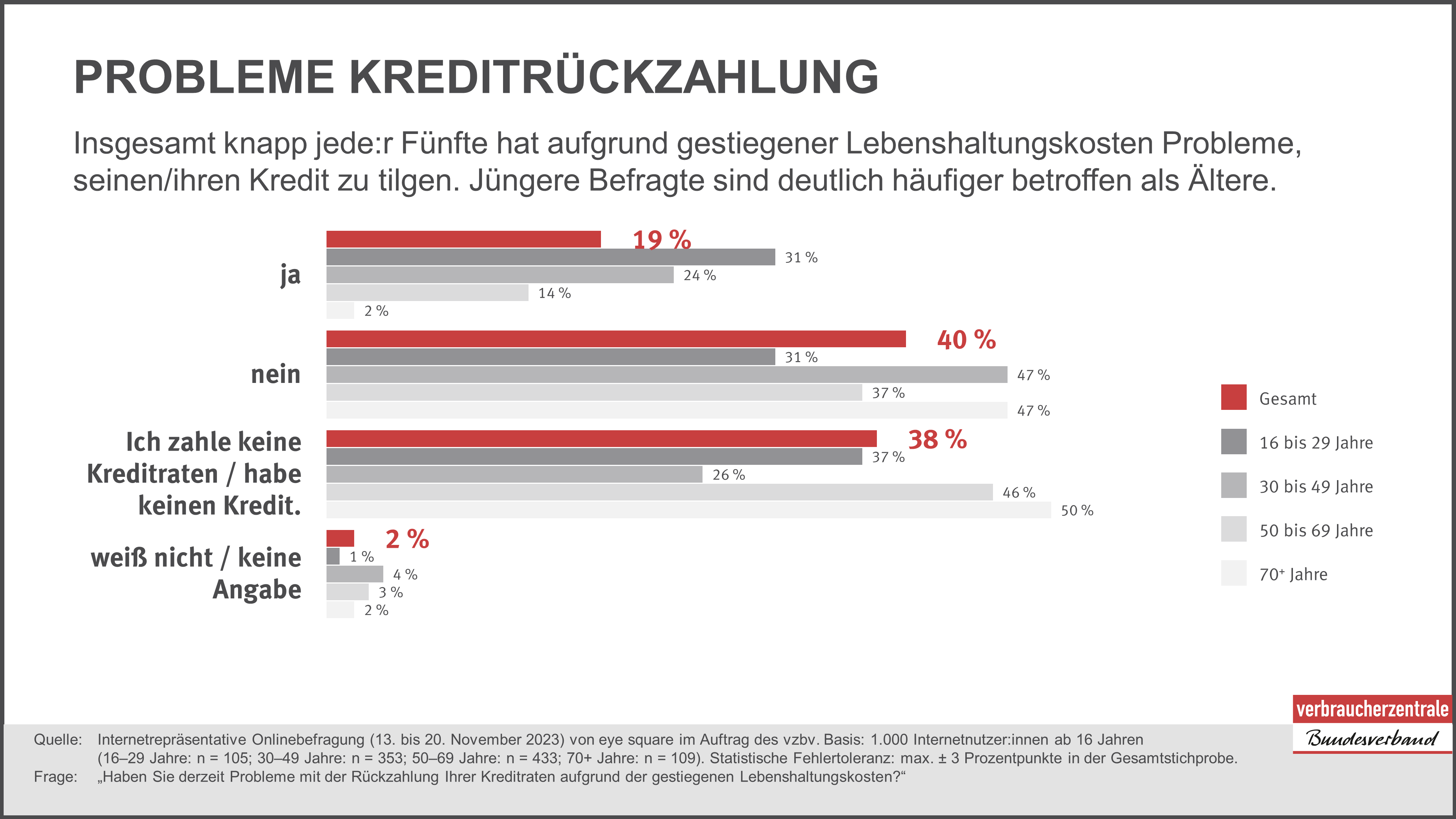

Ein neues Auto für den Weg zur Arbeit oder schneller Ersatz für die kaputte Waschmaschine: Kredite helfen Verbraucherinnen und Verbrauchern im Alltag dabei, finanzielle Anforderungen zu meistern. Auch temporäre Einkommensverluste können Kredite kompensieren. Wer einen Kredit aufnimmt, schränkt damit jedoch seine künftigen finanziellen Möglichkeiten ein. Hierbei muss darauf geachtet werden, dass es nicht zur finanziellen Überforderung kommt, die im schlimmsten Fall in die Überschuldung führen kann.

Um zu verhindern, dass Verbraucherinnen und Verbraucher durch Kreditvergaben in finanzielle Nöte geraten, existieren im Verbraucherkreditrecht eine Reihe von Schutzvorschriften. Eine davon ist die Kreditwürdigkeitsprüfung. Sie soll sicherstellen, dass eine Person sich einen Kredit leisten kann. Allerdings gibt es Lücken im Gesetz. Muss ein Kredit innerhalb von drei Monaten zurückgezahlt werden oder liegt der Kredit unter 200 Euro, greift das Verbraucherkreditrecht nicht. Solche Mini- oder Kurzzeitkredite können ohne Kreditwürdigkeitsprüfung vergeben werden. Es gilt hier kein Recht auf Widerruf und auch ein schriftlicher Vertrag über die Kosten für Zinsen und weitere Leistungen ist in dem Fall nicht vorgeschrieben.

Wer wegen einer schlechten Bonität keinen klassischen Ratenkredit mehr erhält, bekommt durch solche Kredite „schnell und unbürokratisch“ eine Finanzspritze in Aussicht gestellt. Dadurch werden insbesondere Menschen mit geringem Einkommen von Angeboten für Mini- oder Kurzzeitkredite angesprochen. Das ist höchst problematisch, denn gerade bei geringem Einkommen und fehlenden finanziellen Rücklagen kann leichter eine finanzielle Überforderung eintreten. Hinzukommt, dass solche Kredite oft besonders teuer sind. Eine effektive Zinsbelastung von mehreren hundert Prozent ist keine Seltenheit. Auch mit Buy-Now-Pay-Later Angeboten, die vor allem unter jungen Menschen beliebt sind, werden häufig Beträge unter 200 Euro finanziert. Und das alles ohne die wichtige Prüfung, ob sie sich diese Kredite überhaupt leisten und zurückzahlen können.

Verbraucherschützer und Schuldnerberater fordern schon lange, diese Gesetzeslücke zu schließen. Nun hat die Europäische Kommission genau das vor. Sie überarbeitet derzeit das europäische Verbraucherkreditrecht und will im Sommer eine verbesserte Verbraucherkreditrichtlinie verabschieden. In ihrem Entwurf schlägt die Kommission vor, den Anwendungsbereich der Richtlinie auszuweiten, sodass entsprechende Verbraucherschutzstandards künftig auch für Mini- und Kurzzeitkredite gelten. Die Bundesregierung muss sich in den Verhandlungen im EU-Ministerrat genau für ein solches Vorhaben stark machen! Das Argument, es sei unverhältnismäßig, wenn Schutzregeln des Verbraucherkreditrechts auch für Minikredite gelten würden, überzeugt ganz und gar nicht. Beim Schutz vor finanzieller Überforderung darf es keine Kompromisse geben. Auch die Rückzahlung von kleinen Krediten kann für Verbraucherinnen und Verbraucher zu finanzieller Überlastung führen, etwa dann, wenn das Einkommen gering ist oder bereits Schulden vorhanden sind.

Die Bundesregierung muss Verbraucherinnen und Verbraucher bei der Aufnahme von Mini- oder Kurzzeitkrediten ebenso schützen, wie bei längerfristigen, größeren Kreditaufnahmen. Dafür hat die Europäische Kommission einen überzeugenden Vorschlag auf den Tisch gelegt.

{kind=link}