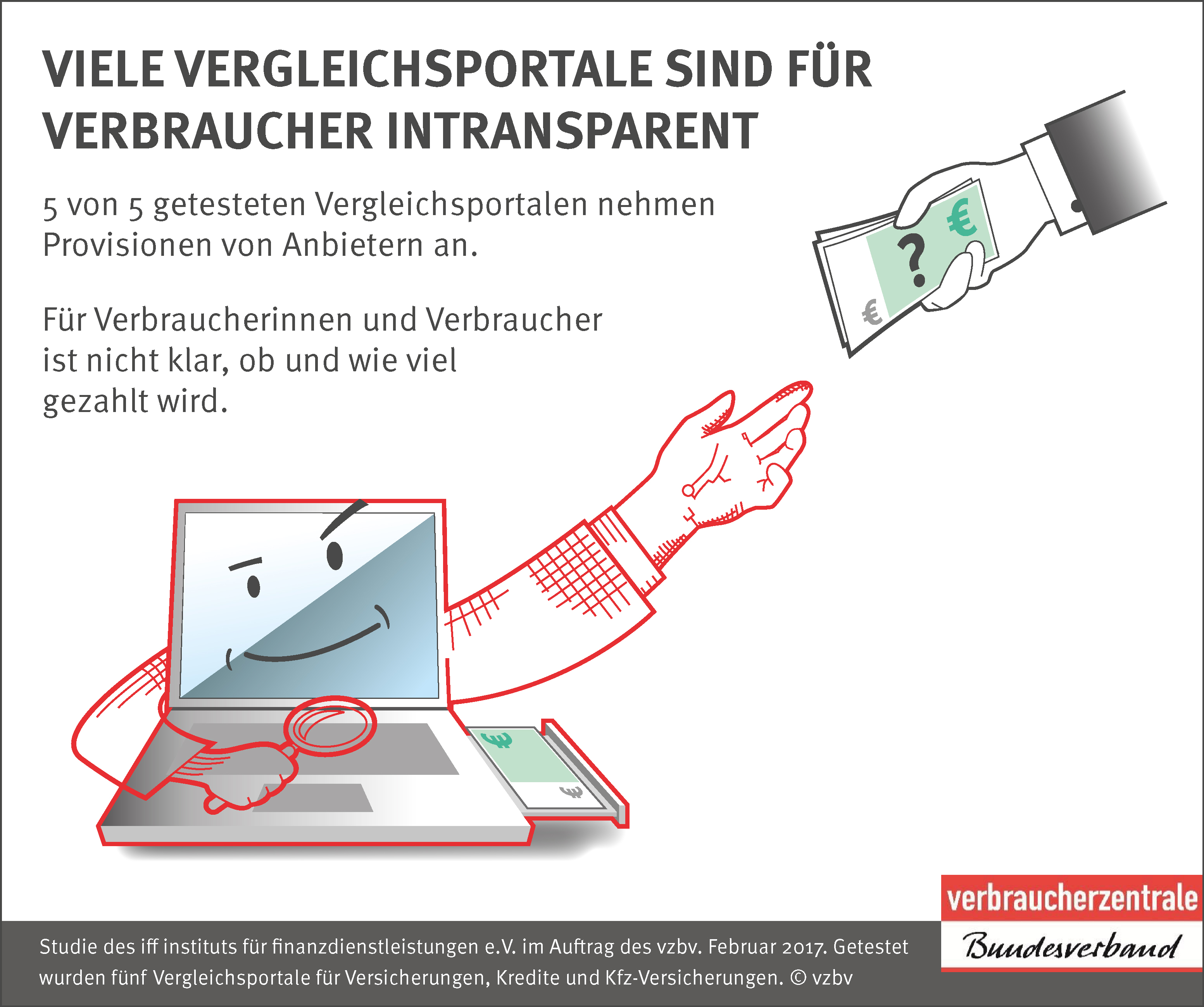

Provisionen können die Qualität von Finanzanlagen aus Verbrauchersicht negativ beeinflussen: Oft werden teure und unflexible Finanzanlagen verkauft. Der Verbraucherzentrale Bundesverband (vzbv) macht sich bereits seit Jahren für ein Provisionsverbot beim Verkauf von Finanzanlageprodukten stark. Die Europäische Kommission hat entgegen ursprünglicher Pläne nun eine Strategie vorgelegt, die nur ein teilweises Provisionsverbot vorsieht. Beim Vertrieb von Fonds und Lebensversicherungen sollen Provisionen weiterhin möglich bleiben. Der vzbv hält die Pläne der EU-Kommission für unzureichend.

Dorothea Mohn, Leiterin Team Finanzmarkt beim vzbv, kommentiert:

Dass Provisionen zu Falschberatungen und schlechten Finanzanlageprodukten führen, hat die EU-Kommission selber festgestellt. Trotzdem reguliert sie um das Problem herum: Provisionen führen zu Gewinnen bei den Verkäuferinnen und Verkäufern, mindern aber die Rendite bei den Anlegerinnen und Anlegern. Nur ein Provisionsverbot würde das Problem an der Wurzel packen. Stattdessen plant die EU-Kommission, dass die Gesamtkosten bei Finanzprodukten eine staatlich definierte Grenze nicht überschreiten dürfen. Damit bleibt der Fehlanreiz von Provisionen bestehen, Verbraucherinnen und Verbraucher zu ungewollten Vertragsabschlüssen zu drängen.

Eine Beratung zu Finanzanlagen muss sich am Bedarf der Verbraucherinnen und Verbraucher orientieren. Das funktioniert nur, wenn die Beratungen direkt vergütet werden. Eine Vergütung der Verkäuferinnen und Verkäufer über die Produkte ist meistens nur für sie profitabel. Das kann großen Schaden anrichten, etwa bei der Altersvorsorge.

Dass die neue Regelung nach drei Jahren evaluiert werden soll, ist gut. Sollte sich hierbei zeigen, dass die schädliche Wirkung von Provisionen weiterbesteht, muss die EU dann unmittelbar ein umfassendes Provisionsverbot auf den Weg bringen.

{kind=link}

{kind=link}