- Repräsentative Umfrage: 73 Prozent finden, dass der Staat ein Standardprodukt für die private Altersvorsorge organisieren sollte.

- vzbv schlägt die „Extrarente“ als Modell für ein öffentlich-rechtlich organisiertes Standardprodukt vor.

- vzbv fordert: Die Bundesregierung muss so schnell wie möglich einen Gesetzentwurf für ein Standardprodukt vorlegen.

58 Prozent aller Verbraucherinnen und Verbraucher in Deutschland würden gerne mehr privat für das Alter vorsorgen, nennen aber mangelndes Vertrauen in die Angebote am Markt als Hinderungsgrund. Das zeigt eine aktuelle repräsentative Umfrage von KantarEmnid im Auftrag des Verbraucherzentrale Bundesverbands (vzbv). Der vzbv fordert, die private Altersvorsorge zu reformieren und schlägt unter dem Namen „Extrarente“ ein Modell für ein öffentlich-rechtlich organisiertes Standardprodukt vor. Knapp drei Viertel der Verbraucher befürworten ein solches Standardprodukt.

„Gerade die jüngere Generation wünscht sich einen Systemwechsel“, so Klaus Müller, Vorstand des vzbv. 88 Prozent der 14- bis 29-Jährigen wünschen sich laut Umfrage, dass der Staat ein Standardprodukt für die private Altersvorsorge organisiert.

Eine Reform der privaten Altersvorsorge sei dringend nötig. „Verbrauchern werden meist teure, kaum rentable und unflexible Rentenversicherungen angeboten, von denen vor allem die Versicherungswirtschaft und deren Vertriebe profitieren. Private Altersvorsorge sollte jedoch vor allem den Menschen dienen. Damit diese mehr Geld im Alter haben, ist eine kostengünstige und gewinnbringende Anlage entscheidend. Die Extrarente gewährleistet dies“, so Müller. „Verbraucher wollen, dass hier endlich etwas passiert. Jetzt ist die Bundesregierung gefragt.“

Extra Rente mit der Extrarente

Damit eine einfache und kostengünstige private Altersvorsorge in Deutschland Realität wird, fordert der vzbv, dass die Bundesregierung einen Gesetzentwurf für ein Standardprodukt vorlegt. Dies sei noch in diesem Jahr realisierbar.

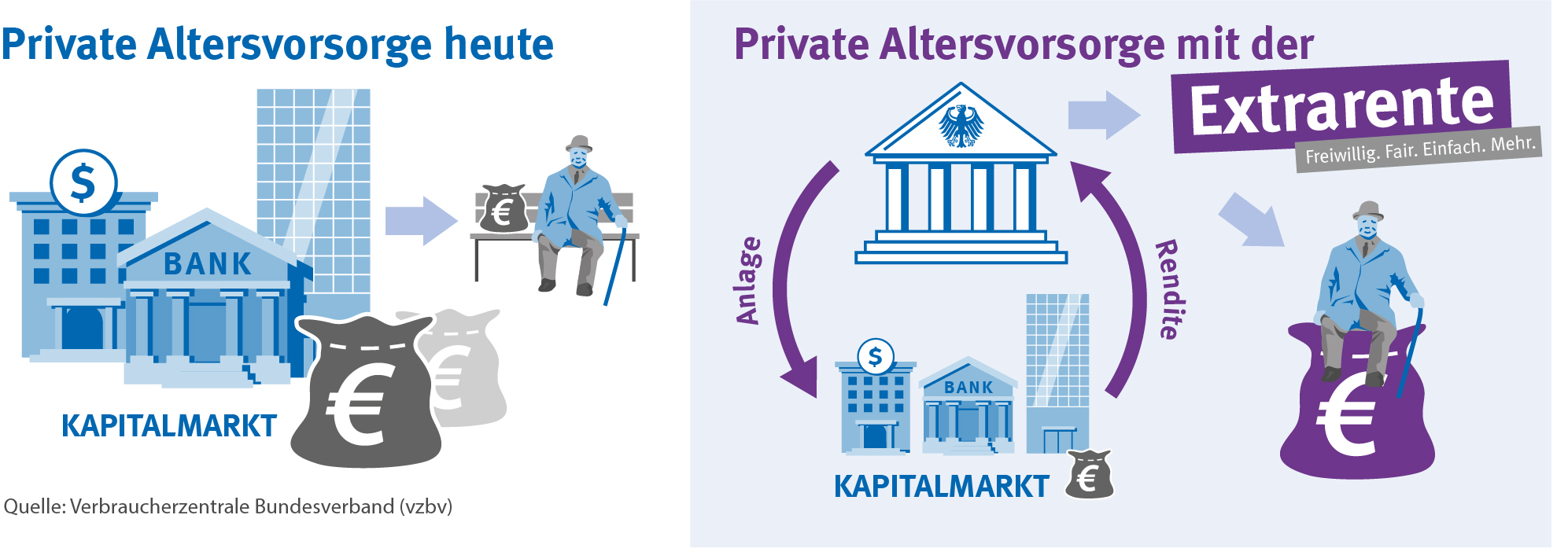

„Verbraucher wollen eine Rente, die freiwillig, fair und einfach ist und ihnen mehr Geld im Alter bringt. Das leistet die Extrarente“, so Müller. Verbraucher werden über ihren Arbeitgeber automatisch in die Extrarente einbezogen und können ab dem Renteneintritt frei über ihr Geld verfügen. Auch Selbstständige können in die Extrarente proaktiv einzahlen. Die Extrarente wird über die öffentliche Hand durch Ausschreibungen statt über gewinnorientierte Unternehmen organisiert. So sinken die Kosten für die Verwaltung massiv, Kosten für den Vertrieb entfallen ganz. Allein durch die geringeren Kosten fällt die spätere Rente für Verbraucher deutlich höher aus, als bei heute üblichen Angeboten. Die Extrarente legt vor allem in Aktien an und erzielt damit langfristig eine höhere Rendite, als viele private Vorsorgeverträge.

Private Vorsorge muss für die Menschen gemacht sein

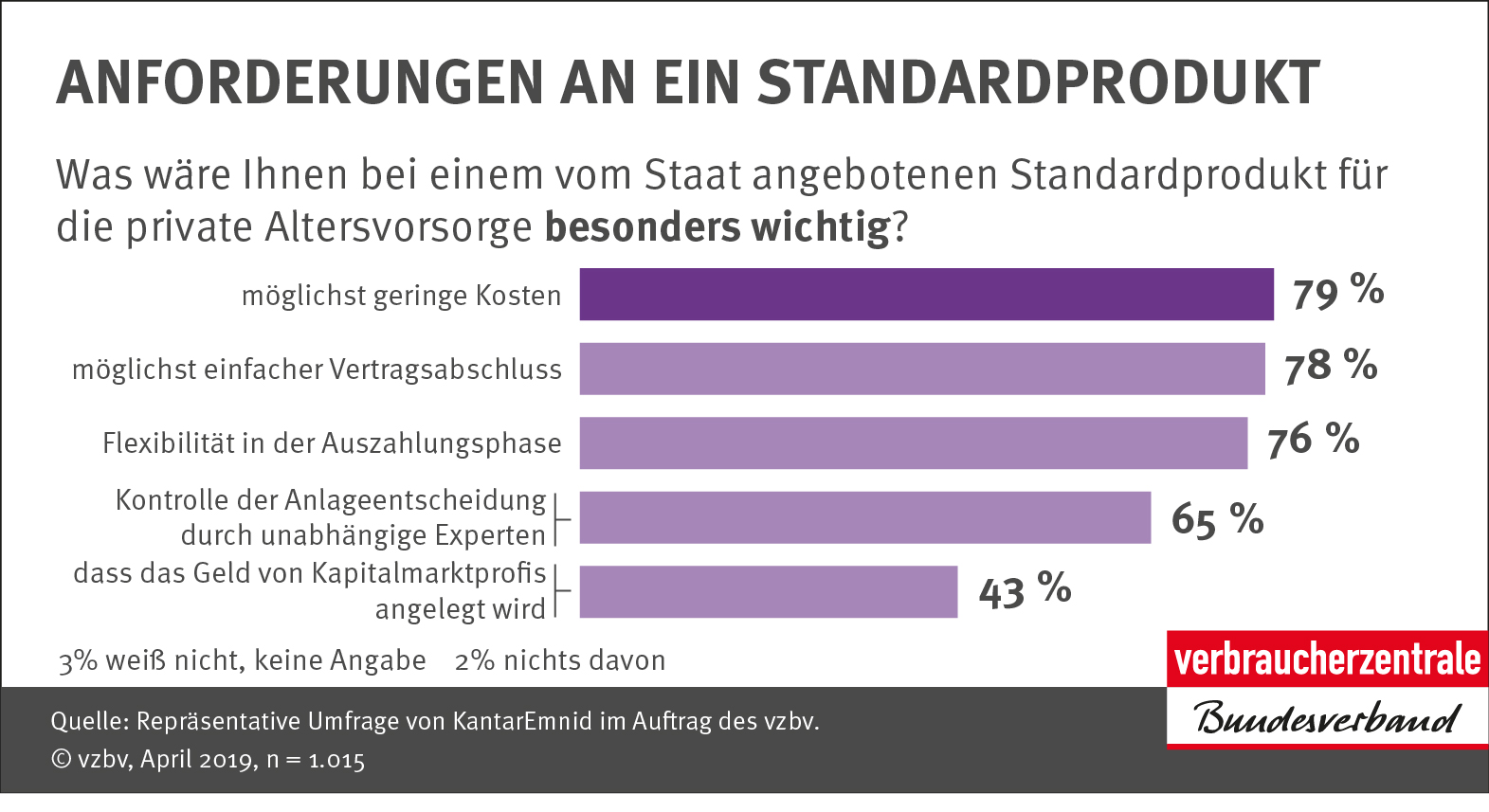

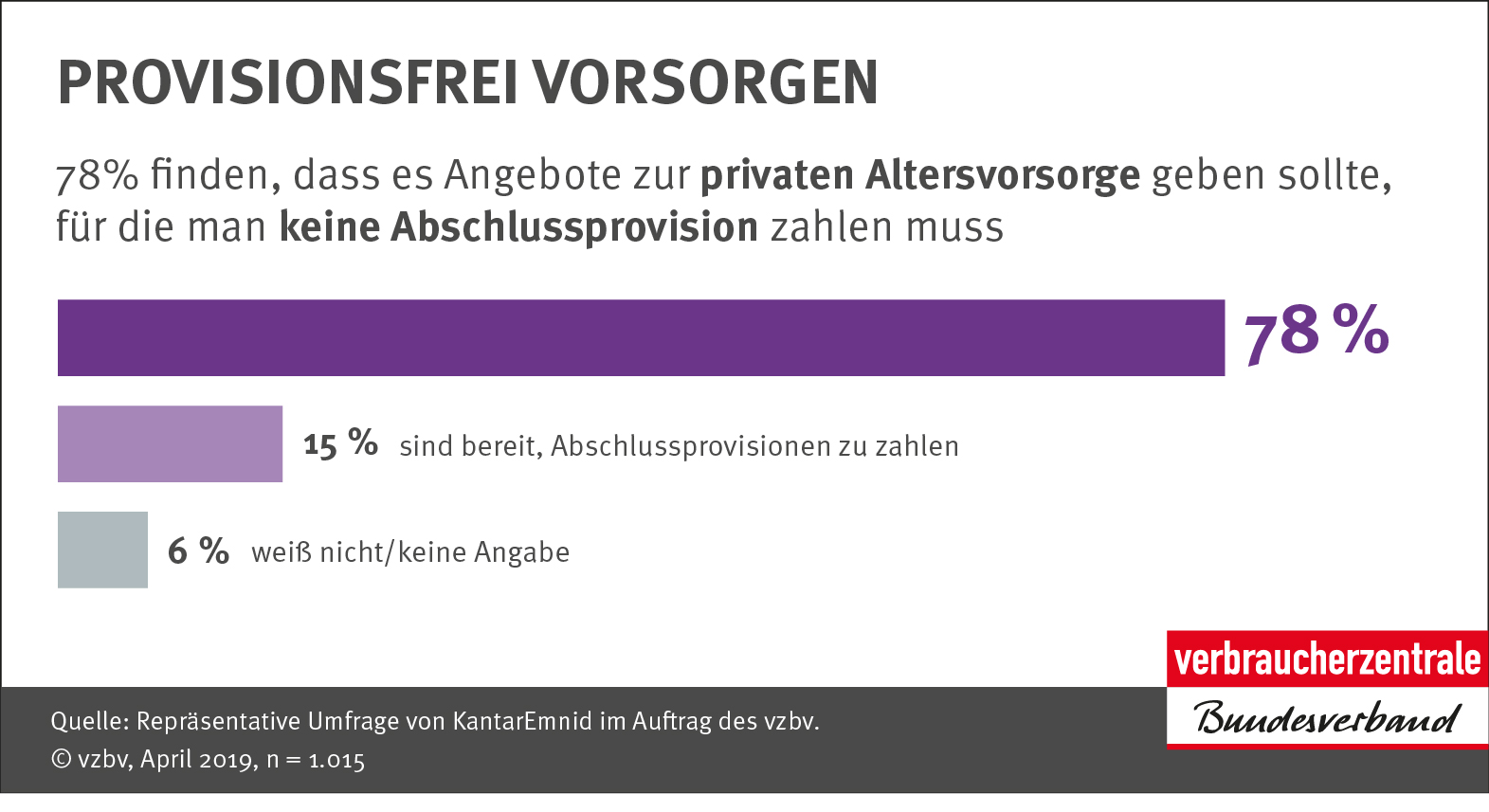

Die aktuelle Umfrage zeigt, dass die Extrarente eng an den Bedürfnissen von Verbrauchern ausgerichtet ist. 78 Prozent finden, dass es Angebote zur privaten Altersvorsorge geben sollte, für die man keine Abschlussprovision zahlen muss. Darüber hinaus sind Verbrauchern die folgenden Punkte bei einem staatlichen Standardprodukt besonders wichtig:

- möglichst geringe Kosten (79 Prozent)

- möglichst einfacher Vertragsabschluss (78 Prozent)

- Flexibilität in der Auszahlungsphase (76 Prozent)

- Kontrolle der Anlageentscheidung durch unabhängige Experten (65 Prozent)

- dass das Geld von Kapitalmarktprofis angelegt wird (43 Prozent)

„Kommt der Gesetzentwurf noch in diesem Jahr, können Verbraucher ab dem Jahr 2022 mit der Extrarente vorsorgen“, so Klaus Müller.

Alle Umfrageergebnisse und Infografiken, das Faktenblatt, das Forderungspapier sowie die wichtigsten Fragen und Antworten zur Extrarente finden Sie im Downloadbereich.

Die gesetzliche Rente ist besser als ihr Ruf. Für die meisten Verbraucher ist und bleibt sie das Fundament der Alterssicherung. In Folge unterschiedlicher Reformen steigt sie mittlerweile allerdings langsamer als die Löhne. Deswegen ist in vielen Fällen eine ergänzende private Zusatzvorsorge sinnvoll und notwendig. Verbraucher mit geringem Einkommen, die kein Geld für das Alter zurücklegen können, sollten aus Sicht des vzbv künftig besser über die gesetzliche Rente abgesichert werden. Sobald Geld zum Sparen übrig ist, ist Sparen fürs Alter generell sinnvoll.

Die Extrarente bündelt die Interessen der Verbraucher und vertritt sie am Kapitalmarkt, ohne selbst Gewinne erzielen zu müssen. Deswegen enthält sie keine unnötigen Kosten oder Gebühren. Allein durch die geringeren Kosten fällt die spätere Rente für Verbraucher deutlich höher aus als bei üblichen Angeboten, beispielweise bei der Riester-Rente. Dazu legt die Extrarente vor allem in Aktien an und erzielt damit langfristig eine höhere Rendite als viele private Vorsorgeverträge. Dafür können Verbraucher erst ab dem Renteneintritt über ihr Geld verfügen.

Bislang werden bestimmte Vorsorgeverträge im Rahmen der Riester-Rente vom Staat gefördert. Auch die Extrarente ließe sich im Prinzip fördern, wenn der Förderrahmen entsprechend angepasst wird und zum Beispiel keinen Garantiezwang mehr enthält. Grundsätzlich ist die Extrarente aber ohne Förderung denkbar.

Nein, die Extrarente ist freiwillig. Arbeitnehmer müssen lediglich widersprechen, wenn sie nicht oder anderweitig vorsorgen wollen. Wer nicht widerspricht zahlt über den Arbeitgeber automatisch monatlich in die Basisvariante der Extrarente ein. Der erstmaligen Einzahlung kann sechs Monate lang rückwirkend widersprochen werden. Verbraucher bekommen dann alle Einzahlungen zurück. Die Einzahlungen können auch sonst jederzeit beendet oder unterbrochen werden. Das eingezahlte Geld bleibt dann mindestens bis zum Rentenbeginn angelegt.

Ja. Die Extrarente soll per Gesetz allen Verbrauchern in Deutschland offenstehen. Arbeitgeber sollen eine Einzahlung anbieten müssen. Der zusätzliche Aufwand für Betriebe wäre gering, denn sie führen bereits heute Sozialabgaben und Steuern vom Arbeitslohn ab. Sie müssten weder zur Extrarente beraten, noch für die Auszahlungen haften. Wer selbstständig ist, kann direkt in die Extrarente einzahlen.

Bei der Extrarente wird das angesparte Geld über Investmentfonds am Kapitalmarkt angelegt. Verbraucher profitieren so von der Wertschöpfung der Unternehmen in Deutschland, Europa und der Welt. Jeder hat bei der Extrarente ein eigenes Konto, auf dem die Fondsanteile verbucht werden. Über das Konto können nach dem Arbeitsleben monatliche Auszahlung erfolgen. Alternativ kann das Konto aufgelöst und durch Einzahlung in eine Versicherung in eine lebenslange Rente umgewandelt werden.

In der Basisvariante der Extrarente sind alle Wahlmöglichkeiten so voreingestellt, dass sie für viele Verbraucher möglichst gut zur Lebenssituation passen. Die Basisvariante erhalten Verbraucher automatisch, es sei denn, sie wollen nicht mit der Extrarente vorsorgen (siehe Frage 4). Wer Änderungen an der Basisvariante vornehmen will, kann das jederzeit tun - über eine Webseite, eine App oder in direkter Absprache mit dem öffentlich-rechtlichen Träger der Extrarente. Der vzbv schlägt als Basisvariante die Extrarente100 vor.

Die Extrarente legt das angesparte Geld über Investmentfonds am Kapitalmarkt an. In der Basisvariante der Extrarente100 erfolgt die Anlage bis zum 49. Lebensjahr ausschließlich in Aktien. Das heißt, dass der Wert der Fondsanteile schwankt. Dafür ist die zu erwartende Rendite höher. Langfristig fallen die Schwankungen gegenüber dem Zuwachs an Rendite aber wenig ins Gewicht. Ab dem 49. Lebensjahr wird zudem schrittweise in schwankungsarme Anleihen umgeschichtet, auf Kosten der zu erwartenden Rendite. Wie schnell die Umschichtung erfolgt, hängt auch davon ab, was in der Auszahlungsphase passieren soll. Wer von vorneherein ohne Schwankungen vorsorgen will, oder auch später vorrangig mit Aktien sparen will, kann von der Basisvariante abweichen und einen niedrigeren oder höheren Aktienanteil wählen.

In der Basisvariante der Extrarente100 ist eine monatliche Entnahme vorgesehen. Das angesparte Geld bleibt über Investmentfonds am Kapitalmarkt investiert. Für die monatliche Entnahme werden die Fondsteile stückweise verkauft und das Geld entsprechend ausgezahlt. Daher kann die Umschichtung von Aktien in Anleihen langsamer erfolgen, als bei einer festen Rente. Wer eine feste Rente wählt, bekommt eine monatliche Zahlung bis ans Lebensende. Die Höhe der Auszahlung oder Rente hängt jeweils von den Einzahlungen und der Entwicklung der Kapitalmärkte ab.

Die Extrarente enthält keine Garantie, dass das eingezahlte Kapital zu Rentenbeginn mindestens zur Verfügung steht. Verbraucher erhalten bei der Extrarente stattdessen die Kapitalmarktrenditen, die mit der Anlage erzielt werden. Dabei werden anfangs durch einen hohen Aktienanteil bewusst hohe Risiken eingegangen. Diese höheren Risiken erzielen auch stärkere Renditen. Langfristig, also über Zeiträume von 20 Jahren oder länger, sind diese Renditen in der Vergangenheit im Durchschnitt immer positiv gewesen. Damit also auf Garantien verzichtet werden kann, muss das einmal eingezahlte Geld langfristig, also bis zum Renteneintritt angelegt bleiben. In der Auszahlungsphase sind demgegenüber Garantien möglich. Verbraucher können von der Basisvariante abweichen und eine feste monatliche Rente bis zum Lebensende über eine Versicherung wählen. In diesem Fall wird die monatliche Rente zum Beginn der Rentenzahlung bis zum Lebensende garantiert.

Garantien in der Ansparphase sind für die Altersvorsorge kontraproduktiv. Ein Anbieter, der den Kapitalerhalt garantiert, muss das eingezahlte Geld sehr vorsichtig anlegen. Der Grund dafür ist, dass kurzfristige Schwankungen in der Wertentwicklung sonst das Eigenkapital des Anbieters belasten würden. Die vorsichtige Anlage bedeutet aber, dass weniger Rendite erzielt werden kann. Über die Jahre kann dieser Verzicht auf Rendite, mit Zinseszinsen, die eigentliche Anlagesumme um ein Mehrfaches übersteigen. Dieses Geld fehlt anschließend für den Ruhestand. Um eine adäquate Rente erreichen zu können ist es daher sinnvoll, Schwankungen in der Wertenwicklung während der Ansparphase zu akzeptieren.

Ja. In der Basisvariante der Extrarente100 kann das angesparte Geld zu jedem Zeitpunkt vererbt werden, auch während der Auszahlungsphase. Wird es vor Beginn des Renteneintritts vererbt, bleibt es allerdings bis zum geplanten Renteneintritt angelegt. Wer in der Auszahlungsphase statt der monatlichen Entnahme eine feste monatliche Rente über eine Versicherung wählt, kann das Geld nicht vererben, da es dann Teil eines Versicherungskollektivs ist.

Der öffentlich-rechtliche Träger informiert Verbraucher über den Stand der individuellen Konten und die aktuellen Einstellungen der Vorsorge. Die Information kann leicht in die geplante säulenübergreifende Renteninformation integriert werden und erreicht Verbraucher so einmal pro Jahr schriftlich. Auf Nachfrage können Verbraucher jederzeit alle Informationen beim öffentlich-rechtlichen Träger erhalten, digital über eine App oder eine Webseite oder schriftlich.

Nein. Die Extrarente ist private Altersvorsorge und unterliegt verfassungsrechtlichem Eigentumsschutz. Das Angebot wird lediglich über einen öffentlich-rechtlichen Träger organisiert.

Die Einzahlung in die Extrarente ist flexibel und kann laufend geändert werden. Zwischen fünf Euro und mehreren hundert Euro pro Monat ist alles möglich. In der Basisvariante sind vier Prozent des Bruttoeinkommens als monatliche Einzahlung vorgesehen.

Die Extrarente ist eine politische Forderung des vzbv und der Verbraucherzentralen. Damit Verbraucher möglichst bald von ihr profitieren können, muss die Bundesregierung bis Dezember 2019 einen Gesetzentwurf vorlegen. Im Koalitionsvertrag hat sie sich auf die Einführung eines „attraktiven standardisierten Riester-Produkts“ festgelegt. Kommt der Gesetzentwurf rechtzeitig, könnten Verbraucher ab 2022 mit der Extrarente vorsorgen.

Informationen zur Extrarente gibt es aktuell unter www.vzbv.de. Sobald die Extrarente Realität geworden ist, können sich Verbraucher bei externen Beratern über die Funktionsweise informieren, zum Beispiel im Rahmen des bestehenden Angebots der Deutschen Rentenversicherung oder der Verbraucherzentralen

Beim Abspielen des Videos werden nutzerbezogene Daten zu Youtube übertragen. Weitere Informationen

Das Experiment, die zusätzliche Altersvorsorge in die Hände der Versicherungswirtschaft zu übergeben, ist gescheitert. Die Verbraucherinnen und Verbraucher leiden unter teuren, unübersichtlichen und ineffizienten Produkten. Wir brauchen endlich ein öffentlich-rechtlich organisiertes Standardprodukt, das ohne unnötige Kosten und Vermittlungsprovisionen auskommt, leicht verständlich ist und durch langfristige Anlagen am Kapitalmarkt gute Renditen abwirft. Andere Länder wie Großbritannien und Schweden zeigen, dass so ein Modell funktioniert.

Video:

https://youtu.be/NaUjkvcbB1s

Infografik: Anforderungen an ein Standardprodukt

Infografik: Provisionsfrei vorsorgen

Infografik: Staatlich organisiertes Standardprodukt mehrheitlich gewünscht

{kind=link}

{kind=link}

{kind=link}

{kind=link}